| Използвайки Economy.bg, Вие се съгласявате с "Политика за Cookies/Бисквитки" , необходими за пълната функционалност на услугата. [X] |

|

|

|

4535 прочитания

Какви са тенденциите в потребителско кредитиране?

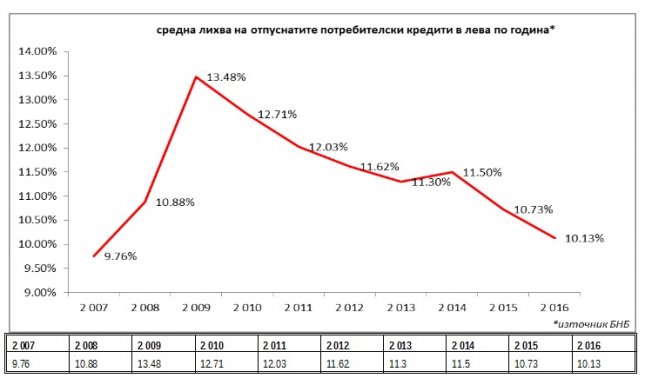

Лихвите по потребителските кредити сега са на нивата отпреди кризата, отчитат от „УниКредит Булбанк Кънсюмър Файненсинг“

Планираните разходи в по-големи размери (ремонт, почивка, покупка на автомобил, жилище и др.) са основните предпоставки потребителите да търсят финансиране от своята банка. Преди 10 години продажбите на потребителски кредити чрез алтернативни канали не съществуваше, а в момента банкирането е немислимо без тях. Това посочват от „УниКредит Булбанк Кънсюмър Файненсинг“ в анализ на пазара на потребителското кредитиране в последните 10 години. За 2016 86% от пазара на потребителски кредити в България е концентриран в 7 банки. В допълнение, продължава да расте броят на регистрираните в БНБ финансови институции и към юни 2016 те са над 170 по данни на БНБ. От 2006 до днес основните причини за взимане на потребителски кредити остават без промяна. Най-често българските потребители използват изтеглените средства за ремонт на жилището и обзавеждане, за покупка на автомобил втора употреба или рефинансиране на текущо задължение. „Процедурата по предоставяне на потребителски кредити у нас е опростена, но все пак банките не дават кредити безразборно и банковият бизнес е много по-различен от този на фирмите за бързи кредити“, коментира Левон Хампарцумян, главен изпълнителен директор на „УниКредит Булбанк“ на пресконференция днес. Според него регулациите в страната ни би трябвало да са такива, че да не стимулират появата на фирми за бързи кредити, работещи на ръба на закона. Пазарът на потребителски кредити в България е от най-развитите в Източна Европа „Потребителското кредитиране нараства със стабилен темп и е добре развито в сравнение с останалите страни от Централна и Източна Европа основно поради три причини“, посочва главният изпълнителен директор на УниКредит Кънсюмър Файненсинг Джакомо Волпи. Макар и по-ниски в сравнение със средноевропейските, при българските заплати има малък, но траен ръст в годините. Втората причина е, че у нас има добре развитата конкурентна среда. И трето - има по-надеждна информация за кредитоспособността на клиентите в сравнение с други държави не само от региона, но и в Западна Европа. Волпи отбеляза, че към днешна дата отпуснатите потребителски кредити в България са общо 12.7% от БВП на страната, докато при повечето от останалите източно-европейски страни този процент е между 7 и 10 процента, което означава, че българският пазар на потребителски кредити е добре развит. Все повече се търсят кредити за рефинансиране Предлагането на все повече продукти за рефинансиране на текущи задължения е нова тенденция на пазара на потребителски кредити, отчитат от „УниКредит Булбанк Кънсюмър Файненсинг“. Това не е случайно и отговаря на все по-голямото търсене от страна на потребителите. Клиентите търсят оферти за рефинансиране с цел да обединят задълженията си и да плащат една вместо няколко месечни вноски (често пъти в различни банки или финансови институции), както и заради по-добрите финансови условия, които могат да получат със специалните оферти, ако рефинансират или обединят задълженията си. През 2015 над 50% от всички кредити имат за цел частично или цялостно погасяване на задължения. Раздвижването на пазара на имоти в последната година засили търсенето за възможности за финансиране. Често пъти клиентите използват собствени средства, но използват потребителски кредит за доплащане на имота или за посрещане на най-належащите нужди по него, показват още наблюденията на банковото дружество. След бума на ипотеки през 2006 и 2007 и вследствие на закона за тяхното подновяване на десетата година от подписване на договора, с цел да бъдат избегнати нотариалните такси и да бъде получена собствеността на имуществото, някои клиенти избират да изтеглят потребителски кредит, за да погасят предсрочно ипотеката. Това е възможно да се случи благодарение на високите суми на отпусканите потребителски кредити (50 000 лв.). Лихвите по потребителските кредити сега са на нивата отпреди кризата След резкия скок в лихвите с настъпването на световната икономическа криза (от 9,76% през 2007 г. до 13,48% за 2009), се оформя тенденцията за плавно намаляване и към 2016 лихвите по отпуснатите потребителски кредити са отново на нивата от отпреди кризата. Стабилизирането на икономическата среда стимулира предлагането на по-добри условия за клиентите и по-голямото търсене на кредити.

|

Искам да се абонирам за седмичния бюлетин на Economy.bg:

* Въведеният имейл се използва само за целите на абонамента, имате възможност да прекратите абонамента по всяко време.

|

|

|

|

Copyright © 2024 economy.bg. Издание

на jobs.bg

|