| Използвайки Economy.bg, Вие се съгласявате с "Политика за Cookies/Бисквитки" , необходими за пълната функционалност на услугата. [X] |

|

|

|

1097 прочитания

Райфайзенбанк: Данните за динамиката на БВП от първото тримесечие са по-скоро положителни

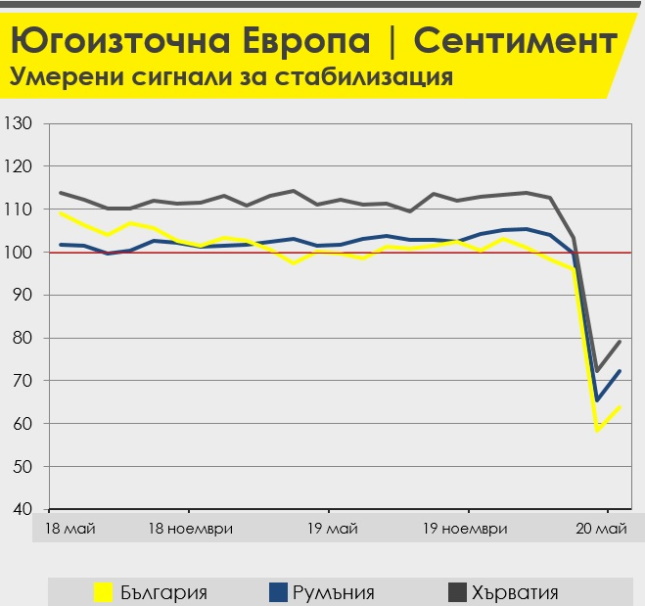

В същото време индикаторите за субективно възприемане на икономическото възстановяване са малко по-песимистични от тези в Румъния и Хърватия

Анализирайки динамиката на икономиката под влияние на пандемията с COVID-19, Райфайзенбанк (България) коментира ключови икономически показатели от националната статистика, както и актуални high frequency интернет данни, налични към юни. Анализаторите на банката отчитат, че според НСИ през първото тримесечие на 2020 г. реалният икономически растеж, спрямо същия период на миналата година, макар и слаб бе положителен на ниво от 1,2%. „В рамките на БВП от страна на търсенето инвестициите спаднаха със 7,1%, докато потреблението слабо се увеличи – с 1,4%. От друга страна, нарастването на износа през тримесечието (1,8%) бе по-бързо от това на вноса (0,3%)”, коментира икономическият анализатор на Райфайзенбанк Емил Калчев.

За да видите инфографиката в по-голям размер, кликнете на нея

От страна на производството, през първото тримесечие индустрията спадна с 1,6%, докато услугите, строителството и селското стопанство увеличиха продукцията си, съответно с 1,8%, 1,1% и 1,4% на годишна база. На този фон безработицата през първото тримесечие спадна с 0,4% спрямо първото тримесечие на 2019 г – до 4,6%, а инфлацията бе умерена (3,2%), като постепенно се забави до 2,8% към края на май.

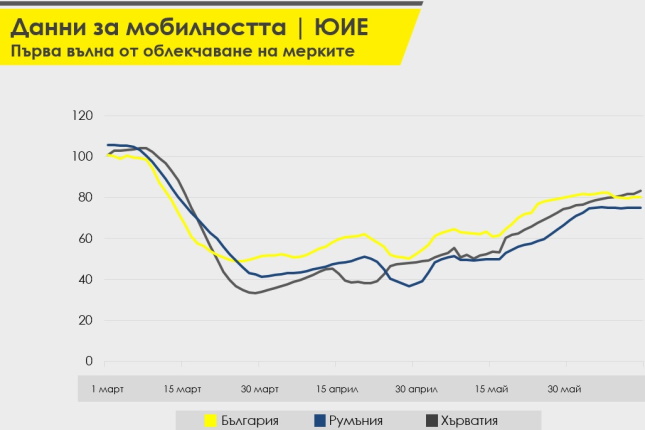

Информацията се базира на данни за Google за мобилността, които показват промяна на посещенията и продължителността на престоя на различи места спрямо базовата стойност, която представлява медиана за съответния ден от седмицата между 3 януари и 6 февруари 2020 г. Индексът се калкулира от Raiffeisen RESEARCH: средна стойност на 4 различни места (търговия на дребно и почивки, хранителни магазини и аптеки, транзитни станции, работно място), 100= нивото преди коронакризата, 7- дневна MVA, последна стойност: 29 май Източник: Google Covid-19 Community Mobility Reports, RBI/Raiffeisen RESEARCH

„Данните за динамиката на БВП от първото тримесечие са по-скоро положителни, предвид старта на пандемията през март, най-сериозният удар от която ще се прояви в макростатистиката за второто тримесечие. Тя ще бъде публикувана едва през август и септември, но краткосрочната бизнес статистика на НСИ за април вече отчита сериозни спадове: в индустрията с 15,7%, в строителството с 15%, а в търговията на дребно – с 19% на годишна база“, допълва Калчев. Интернет базирани high frequency данни към юни отразяват аспекти от възстановяването в различни страни. Според тях България се връща малко по-бързо към нормален живот от например съседна Румъния и кандидатстващата заедно с нас за чакалнята на еврозоната Хърватия. Причина за тази динамика, логично, е по-бързото разхлабване на ограничителните мерки у нас. От друга страна, индикаторите за субективно възприемане на икономическото възстановяване в България са малко по-песимистични от тези в Румъния и Хърватия.

Индикатор за субективно възприемане на икономическото възстановяване (сентимент) на европейските държави (100= дългосрочна средна стойност). Източник: Thomson reuters, RBI/Raiffeisen RESEARCH

„Това е сигнал, че е твърде рано за реална оценка на въздействието на вируса върху българската икономика. Ясно е, че данните от приключващото второ тримесечие ще отразят концентрирано влиянието на рестриктивните мерки, но не съвсем предвидими остават и третото, и четвъртото тримесечие, тъй като те ще бъдат повлияни не само от бъдещото (контролирано) разпространение на вируса, но и от степента на сработване на мерките за подкрепа на бизнеса, както и от множество бъдещи нестандартни политически и бизнес решения, вземани в турбулентна международна среда.“ заключи Калчев.

|

Искам да се абонирам за седмичния бюлетин на Economy.bg:

* Въведеният имейл се използва само за целите на абонамента, имате възможност да прекратите абонамента по всяко време.

|

|

|

|

Copyright © 2024 economy.bg. Издание

на jobs.bg

|