| Използвайки Economy.bg, Вие се съгласявате с "Политика за Cookies/Бисквитки" , необходими за пълната функционалност на услугата. [X] |

|

|

|

5154 прочитания

Големите търговски вериги стъпват на бул. „Витоша”

Основната търговска улица в София е следващата стъпка в тяхната експанзия, показва ново проучване на Forton

Бул. „Витоша” е следващата стъпка в експанзията на големите търговски вериги, прогнозира консултантската фирма за имоти Forton, стратегически партньор в България и Македония на глобалната компания Cushman & Wakefield. Основните причини за това са затихващото строителство на молове в столицата (през 2015 се очаква откриването само на 1 такъв обект), както и отсъствието на редица компании от основната търговска улица на града.

Източник: Forton

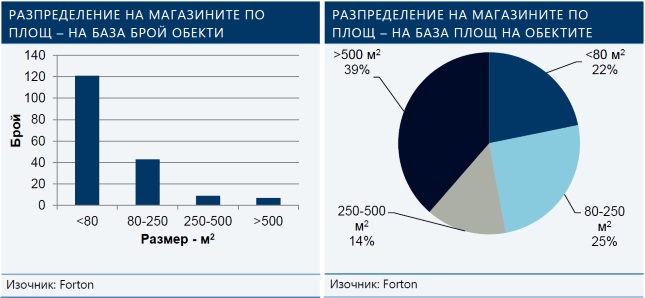

В периода 2006-2008 са въведени и изпробвани множество нови марки и концепции, като местните независими играчи са водещи. След 2008 обаче профилът на водещите търговски центрове се определя от имена като Zara, H&M, LC Waikiki, Reserved, NewYorker, Humanic, Deichmann и др. От тях само първите две марки са представени на основната търговска улица.  Търговският микс на бул. „Витоша” предлага разнообразие за потребителите – общо 180 магазина с почти 22 хил. кв.м търговска площ по данни на Forton. Той се характеризира с изразена доминация на магазините за мода и обувки, включително спортни – 41% от общия брой и 54% от общата търговска площ.  В същото време възможностите за експанзия на този етап са ограничени. Магазините с площ в достатъчни обеми за големите марки (над 500 кв.м) са 4% от общия брой, макар че съставляват 39% от общата площ. Общо незаетата площ е едва 6%.

|

Искам да се абонирам за седмичния бюлетин на Economy.bg:

* Въведеният имейл се използва само за целите на абонамента, имате възможност да прекратите абонамента по всяко време.

|

|

|

|

Copyright © 2024 economy.bg. Издание

на jobs.bg

|