| Използвайки Economy.bg, Вие се съгласявате с "Политика за Cookies/Бисквитки" , необходими за пълната функционалност на услугата. [X] |

|

|

|

9474 прочитания

Илюзия ли са високите пенсии?

За състоянието на пенсионната система и ползите от допълнително осигуряване, вижте какво споделя Владислав Русев, член на УС на ПОД „Алианц България“

Необходимата осигурителна вноска, за да функционира правилно системата за държавно пенсионно осигуряване, е приблизително 32% от дохода на човек. Това сподели Владислав Русев, изпълнителен член на УС на ПОД „Алианц България“ по време на форума „Печели находчиво: нови хоризонти за личните спестявания", организиран от InsMarket. „Проблемът е, че ние виждаме в момента какви са пенсиите на нашите баби, дядовци и родители, но някак си си мислим, че когато дойде нашето време, нещата ще са по-различни. Идеята е да осъзнаем, че нещата зависят само от нас“, коментира още експертът. Вижте какво сподели Владислав Русев за състоянието на осигурителната система към момента

Бюджетът на НОИ за 2017 е 10.4 млрд. лв., от които 7.8 млрд. лв. са за фонд „Пенсии“. Как се осигуряват тези средства? Приходите за фонд „Пенсии“ са 3.7 млрд. лв. от осигурителни вноски и 4.1. млрд. лв. от трансфери от бюджета. „Прилича ли ви това на една осигурителна система? Осигурителна система е такава, която се финансира от осигурителни вноски. Всъщност 53% от тази система се финансира не от осигурителни вноски, а от държавния бюджет. Естествено тези пари не ги печели сам министърът на финансите, те са пак от данъци, просто не са от осигуровки, т.е. те се взимат за нещо друго и се дават за пенсии“, обясни Русев. По думите му като се вземат предвид различните по размер вноски за родените преди 1960 и след това и в съответствие с категорията труд средно всеки работещ отделя около 15% от дохода си за фонд „Пенсии“ на НОИ. „Всъщност, ако калкулираме и тези 4.1. млрд. лв. от бюджета, се получава 32% необходима осигурителна вноска, за да можем да плащаме сегашните ниски пенсии. Толкова е била вноската за пенсия през 2000. Преди това вноската1997-98 е била 37-38 процента. На вас изглежда ли ви реалистично в момента осигурителната вноска да бъде увеличена до този размер, необходим? На мен лично не ми изглежда възможно“, посочи Русев. „Но дори да си представим, че бъде увеличена, пак ще имаме сегашните пенсии, т.е. трябва да се разделим с илюзията, че някога за някое от поколенията пенсиите ще бъдат различни от тези, които са сега. Просто няма как да стане и то не защото се управлява лошо системата, не защото някой не иска, а защото такава е демографията. Един човек, работещ, трябва да плати пенсията на един пенсионер. Колко трябва да заработи той? Ако е 800лв. средната заплата, колко трябва да е нормалната пенсия?“, попита реторично експертът. За кого е подходящо доброволното пенсионно осигуряване? Вижте какво споделя Владислав Русев

Според Владислав Русев за хората е важно да осъзнаят, че доброволното пенсионно осигуряване не е инвестиционен продукт. „Доброволното пенсионно осигуряване е създадено за дълго спестяване, с малки средства за голям период от време“, посочи членът на УС на ПОД „Алианц България“. По думите му доброволното пенсионно осигуряване е регулирано в такава голяма степен, че дори правилниците на отделните пенсионноосигурителни дружества почти не се различават един от друг. „Ние имаме само един продукт – доброволно пенсионно осигуряване. Различни може да са размерите на вноските, някаква разлика може да има в таксите, оттам нататък ние предлагаме едно и също нещо“, коментира той. Вижте какво сподели Владислав Русев за доходността и данъчните облекчения при доброволното пенсионно осигуряване

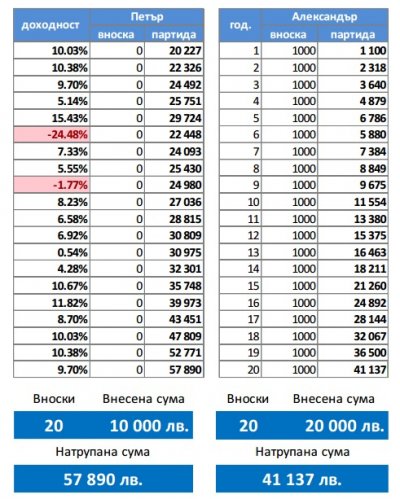

Русев сподели, че доходността на фондовете за доброволно пенсионно осигуряване е по-висока от тази на банковите депозити, но значително по-ниска от тази на чистите инвестиционни фондове. „Ние сме преди всичко по-консервативни и по-дългосрочни. Ако теглим чертата от 2000 година, откакто горе-долу имаме устойчива икономика, средната доходност на тия фондове е около 5%. 100 лв. днес след 30 години ще бъдат 432 лв. при 5% годишна доходност“, посочи експертът. Факторът „време“

Сравнителна таблица за средствата по индивидуалните партиди на две лица, започнали да се осигуряват по различно време

|

Искам да се абонирам за седмичния бюлетин на Economy.bg:

* Въведеният имейл се използва само за целите на абонамента, имате възможност да прекратите абонамента по всяко време.

|

|

|

|

Copyright © 2024 economy.bg. Издание

на jobs.bg

|